新材料在线APP绿钻会员-赠送会员内部专享《汽车一体化压铸产业报告》(2024版)(电子版)

¥1299.00 销量21

《汽车一体化压铸产业报告》(2024版)(电子版)为会员内部专享资料,成为新材料在线®APP绿钻会员即可免费获赠。如有任何疑问请联系工作人员18818791657(同微信)

成为新材料在线®APP绿钻会员,可享受如下会员权益:

1、开通新材料在线APP1个季度会员

2、新材料在线®举办会议活动门票9折优惠(1年内)

附赠会员内部专享资料,即《汽车一体化压铸产业报告》(2024版)(电子版)

汽车一体化压铸技术以高压压铸为基础,将多个单独、分散的零部件高度集成,通过大型压铸机一次压铸成型,铸件具有优异的力学性能和轻量化效果。在特斯拉2020年推出一体化压铸后地板后,因其技术可改善整车精度和性能,大幅提升生产效率,在车型量产后有极好的降本效果,新势力和传统车企纷纷入局研发一体化压铸技术,行业发展迎来新的机遇。基于上述产业背景,本报告重点从汽车一体化压铸行业发展概括、汽车一体化压铸市场现状及展望和行业重点企业等方面对行业进行分析。

汽车一体化压铸技术发展概括

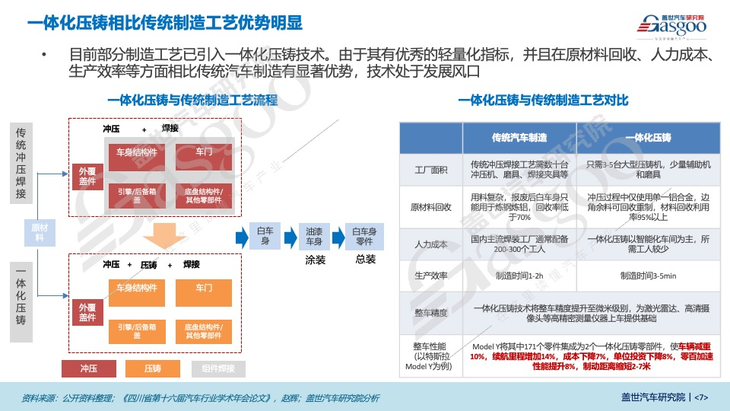

• 一体化压铸技术优势:其在原材料回收、人力成本、生产效率、整车精度及性能等方面相比传统汽车制造有显著优势。在车企稳定量产后,一体化压铸技术有着明显的降本效果

• 一体化压铸技术劣势:目前来看一体化压铸技术尚未成熟,还存在前期投入高、废品率高、模具及设备要求高的缺陷

• 一体化压铸发展现状:行业内已完成6000T及以下压铸件研发上车,在庞大的需求和技术的发展迭代下,未来将聚焦于9000T及以上的高集成化大型件研发

• 一体化压铸产业链:在市场的驱动下,我国一体化压铸产业链已趋近完善。上游为原材料及压铸装备及模具制造商,中游为汽车压铸加工商,下游为整车市场

汽车一体化压铸市场现状

• 上游原材料:免热处理合金主要由铝为基础元素,添加并控制一系列金属或非金属元素含量及相互关系,使材料具备符合要求的强度、韧性、延展性等物理性能。目前Al-Si是主流路线,国内外已有多家企业投入研发布局

• 上游压铸模具:压铸模具是压铸生产的关键工艺装备,由于其具有设计难度大、材料性能要求高、工艺要求高等特点,具有较高的行业壁垒。目前国内布局的主要企业包括广州型腔、宁波赛维达、文灿雄邦、瑞鹄模具等

• 上游压铸设备:大型压铸机是实现汽车一体化压铸的关键设备,全球范围内能生产6000T以上的压铸机企业包括布勒集团、力劲科技、海天金属和伊之密。其中力劲科技在行业内处于绝对的领先地位,已发布16000T压铸单元

• 中游压铸商:压铸商通过与上游压铸设备制造商和下游车企紧密合作的形式布局一体化压铸。大型一体化结构件需使用相对应的大吨位压铸设备,其中车身结构件需8000T及以上压铸机,整车身需要12000T及以上压铸机

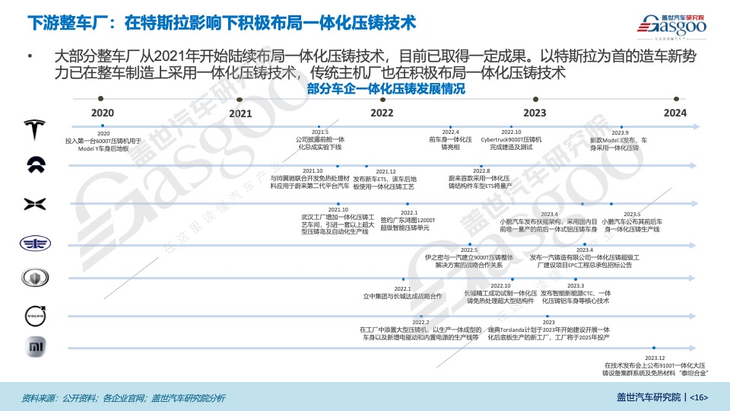

• 下游整车厂:整车厂从2020年开始陆续布局一体化压铸技术,目前已取得一定成果。以特斯拉为首的造车新势力已在整车制造上采用一体化压铸技术,传统主机厂也在积极布局一体化压铸技术。从应用场景来看,车企普遍使用了前机舱+后地板压铸件,部分车企尝试一体化压铸车身,小鹏前后一体化铝压铸已上车

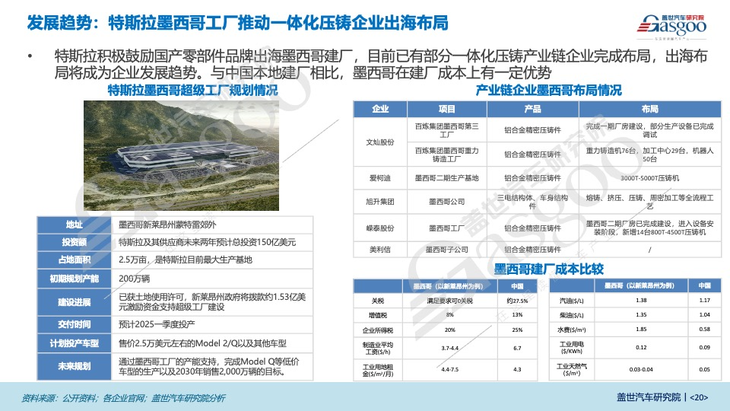

• 发展趋势:

原材料端:随着镁价的回落,叠加镁金属优异的轻量化性能,部分车企开始尝试镁压铸件上车。目前镁合金压铸件应用集中在壳体件和支架件,随着技术的不断成熟,镁压铸或可成为新增长点;

设备端:由于大吨位压铸机售价和生产线运营成本较高,持续自研压铸需投入大量资金,目前特斯拉和头部新势力品牌已开始与压铸厂商合作,未来主流车企或将选择自建+采购的供应模式维持产能;

市场端:由于特斯拉在积极筹备墨西哥超级工厂,并积极鼓励国产零部件品牌出海完成零部件配套供应,出海布局将成为企业发展趋势。

汽车一体化压铸市场预测

• 汽车用铝市场规模预测:随着大铸件一体化压铸技术的迭代发展,结合全球碳中和背景下新能源汽车快速增长,预计到2027年,我国一体化压铸市场规模接近400亿元,全球一体化压铸市场规模接近800亿元。

如有任何疑问,请咨询工作人员 18818791657 (同微信)

推荐

-

新材料在线®APP蓝钻会员-赠送 《2023年中国5大半导体光刻胶企业研究报告》(电子版) ¥388.00 ¥688.00

新材料在线®APP蓝钻会员-赠送 《2023年中国5大半导体光刻胶企业研究报告》(电子版) ¥388.00 ¥688.00 -

新材料在线APP绿钻会员-赠送会员内部专享《东南亚汽车市场研究报告》(2023版)(电子版) ¥1299.00 ¥1299.00

新材料在线APP绿钻会员-赠送会员内部专享《东南亚汽车市场研究报告》(2023版)(电子版) ¥1299.00 ¥1299.00 -

新材料在线APP绿钻会员-赠送会员内部专享《大圆柱电池产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00

新材料在线APP绿钻会员-赠送会员内部专享《大圆柱电池产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00 -

【3月大促季】新材料在线®半导体会员-赠送会员内部专享《2022年半导体产业研究宝典》 ¥388.00 ¥12800.00

【3月大促季】新材料在线®半导体会员-赠送会员内部专享《2022年半导体产业研究宝典》 ¥388.00 ¥12800.00 -

新材料在线APP绿钻会员-赠送会员内部专享《智能汽车OTA产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00

新材料在线APP绿钻会员-赠送会员内部专享《智能汽车OTA产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00 -

新材料在线APP绿钻会员-赠送会员内部专享《UWB车载应用产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00

新材料在线APP绿钻会员-赠送会员内部专享《UWB车载应用产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00