新材料在线APP绿钻会员-赠送会员内部专享《东南亚汽车市场研究报告》(2023版)(电子版)

¥1299.00 销量21

《东南亚汽车市场研究报告》(2023版)(电子版)为会员内部专享资料,成为新材料在线®APP绿钻会员即可免费获赠。如有任何疑问请联系工作人员18818791657(同微信)

成为新材料在线®APP绿钻会员,可享受如下会员权益:

1、开通新材料在线APP1个季度会员

2、新材料在线®举办会议活动门票9折优惠(1年内)

附赠会员内部专享资料,即《东南亚汽车市场研究报告》(2023版)(电子版)

东南亚地区2022年GDP达到3.6万亿美元,是全球第五大、亚洲第三大经济体。受益于贸易协定,中国向东南亚整车出口关税已逐渐降低,BEV税率已基本下降到与日韩同一水平;同时泰国、印尼等头部国家以市场换技术,意图借矿产资源或现有供应链优势在电动汽车产业链取得一席之地。鉴于这一背景,盖世汽车重点从东南亚市场现状和企业出海进展两个方面来探讨中国企业开发东南亚市场的策略建议。

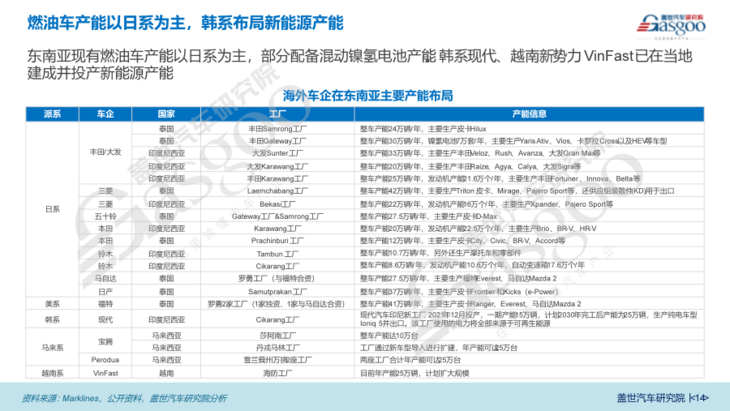

日本车企自上世纪60年代起开拓东南亚市场,经过长期耕耘已将当地建设成为重要的海外生产基地。目前日系在东南亚拥有最大的燃油车产能,韩系现代则在印尼投建新能源工厂,定位向欧美出口。

在零部件领域,占主导地位的企业也同样是日系供应商,例如电装、爱信精机、矢崎等,同时欧美零部件巨头如博世、大陆、佛吉亚、采埃孚、江森自控等也在加速进入。东南亚汽车生产所需的核心零部件如发动机等主要从日本进口,本地生产零部件类型多数是需求量大、技术层次较低、较高污染或原料资源丰富的中低端产品如轮胎、金属加工件等,并出口美国、日本等国。

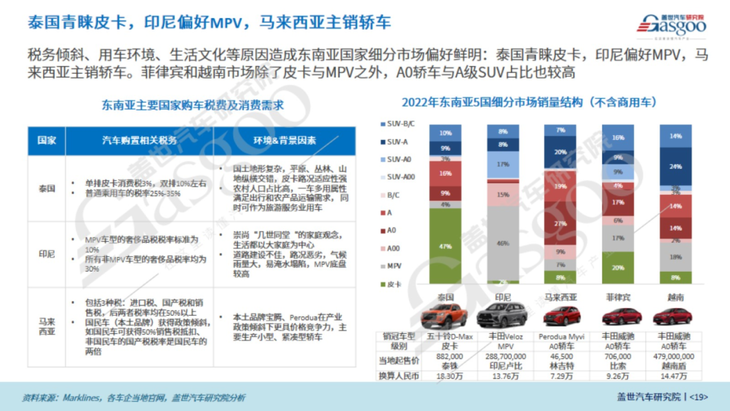

东南亚国家众多,按照汽车市场规模可划分为 3 个等级:

• 50万辆以上市场:印尼、泰国、马来西亚,2022年总销量262万辆,占比75%,三国均为右舵市场;

• 10~50万辆市场:越南、菲律宾,占比22%;

• 10万辆以下市场:包括富裕小国新加坡、文莱和落后国家柬埔寨、缅甸等,占比3%。

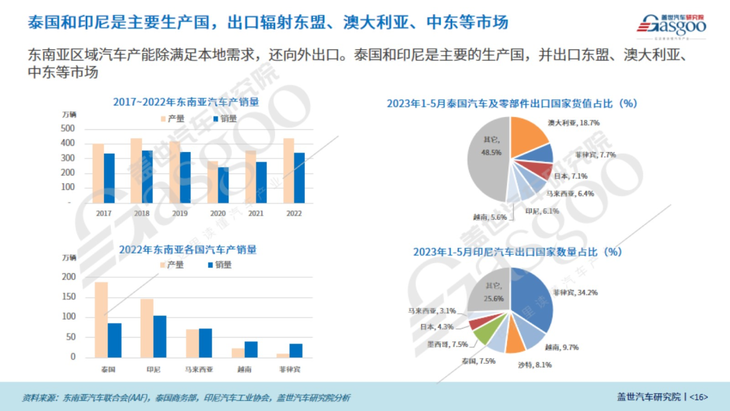

东南亚区域汽车产能除满足本地需求,还向外出口。泰国和印尼是主要的生产国,出口辐射东盟、澳大利亚、中东等市场

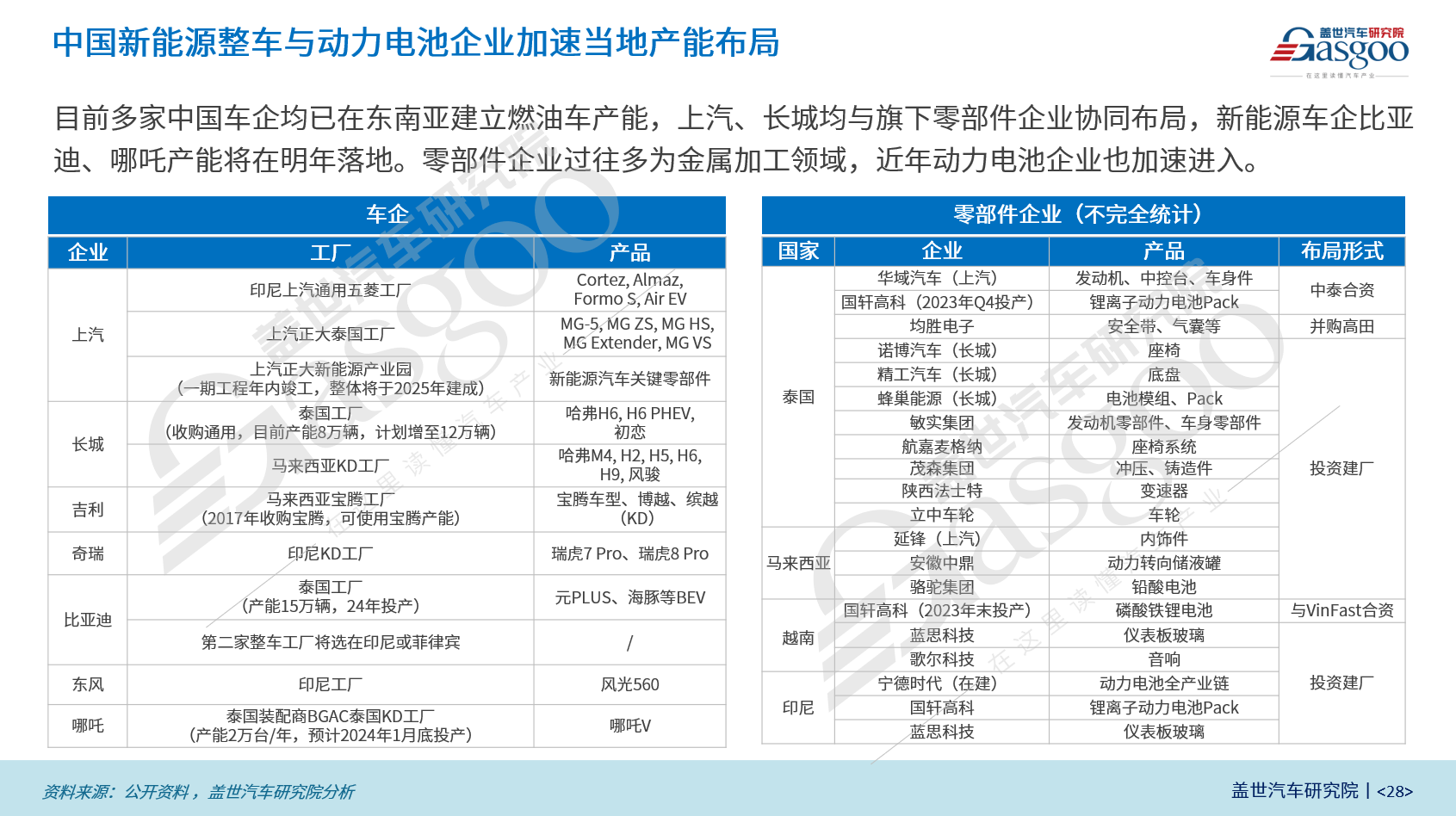

2020~2023年中国乘用车出口连续三年高速增长,东南亚是2022年的第四大出口市场。中国乘用车对东南亚出口目的国以泰国、马来西亚、菲律宾为主,目前上汽、吉利、比亚迪出海销量相对领先;五菱则扎根印尼市场,基于本地工厂生产运营。车企布局方面,上汽、长城均与旗下零部件企业协同出海,零部件出海企业过往多集中在金属加工领域,近年受印尼镍矿资源丰富吸引,除动力电池企业外,前驱体与正极材料领域龙头也扎堆布局印尼,并与上下游企业合资投建项目。

出海策略建议:业务布局考虑当地政策和资源优势,运营管理注重文化认同与本地团队建设

运营管理方面,建议注重 ① 构建品牌文化认同和完整的服务体系 ② 借助新零售模式打破传统经销模式竞争壁垒 ③ 合理利用本地职业管理团队、本土经验成熟的人才、本地有影响力的合作企业

如有任何疑问,请咨询工作人员 18818791657 (同微信)

推荐

-

【限时优惠】新材料在线®APP红钻会员赠送 《2022年超高分子量聚乙烯纤维行业研究报告》(电子版) ¥688.00 ¥688.00

【限时优惠】新材料在线®APP红钻会员赠送 《2022年超高分子量聚乙烯纤维行业研究报告》(电子版) ¥688.00 ¥688.00 -

【4月大促】新材料在线®APP白银会员-赠送会员内部专享《揭秘未来100大潜力新材料》(2023版)(电子版) ¥188.00 ¥1288.00

【4月大促】新材料在线®APP白银会员-赠送会员内部专享《揭秘未来100大潜力新材料》(2023版)(电子版) ¥188.00 ¥1288.00 -

新材料在线APP绿钻会员-赠送会员内部专享《2024中国主流车企在华产业布局图》(电子版) ¥699.00 ¥1288.00

新材料在线APP绿钻会员-赠送会员内部专享《2024中国主流车企在华产业布局图》(电子版) ¥699.00 ¥1288.00 -

新材料在线APP绿钻会员-赠送会员内部专享《固态电池产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00

新材料在线APP绿钻会员-赠送会员内部专享《固态电池产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00 -

新材料在线®APP白银会员赠送《2022年专精特新“小巨人”第四批企业清单》(电子版) ¥158.00 ¥388.00

新材料在线®APP白银会员赠送《2022年专精特新“小巨人”第四批企业清单》(电子版) ¥158.00 ¥388.00 -

新材料在线APP绿钻会员-赠送会员内部专享《智能汽车OTA产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00

新材料在线APP绿钻会员-赠送会员内部专享《智能汽车OTA产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00