新材料在线APP绿钻会员-赠送会员内部专享《2023年中国乘用车出口市场总结与展望》(2024版)(电子版)

¥1299.00 销量21

《2023年中国乘用车出口市场总结与展望》(2024版)(电子版)为会员内部专享资料,成为新材料在线®APP绿钻会员即可免费获赠。如有任何疑问请联系工作人员18818791657(同微信)

成为新材料在线®APP绿钻会员,可享受如下会员权益:

1、开通新材料在线APP1个季度会员

2、新材料在线®举办会议活动门票9折优惠(1年内)

附赠会员内部专享资料,即《2023年中国乘用车出口市场总结与展望》(2024版)(电子版)

随着中国自主车企产品力不断提升,而国内竞争环境日趋激烈,出海成为了车企的第二增长曲线。2023年中国乘用车出口突破410万辆,同比增长64%,位居世界第一,而2024年多家车企的出海布局也将加速落地。

鉴于这一背景,盖世汽车重点从趋势总结、市场动态、预测展望三个方面洞察中国乘用车出口市场。报告部分内容如下:

趋势总结:

·车企头部格局逐渐形成:自主品牌在出口的占比连续三年提升,重回77.3%的历史高位;以奇瑞、上汽为首的出口车企头部格局逐渐形成。

·产品向高价值方向发展:近年来A/B/C级占比提升显著,同时SUV成为出口的拳头产品;产品价值量也快速提升,2023年乘用车出口均价达到12.0万元。

·出口地区呈现多元化:凭借燃油车、纯电、插混等多种技术路线,实现对发达市场与传统出口市场业务的齐头并进。

·本地化建设与贸易出口并举:头部出海车企稳步推进欧洲、东南亚、拉美、独联体国家等重点市场海外生产基地建设。

·供应链企业加速出海:以动力电池、底盘领域为代表,供应链企业向泰国、墨西哥等第三世界国家的汽车产业集群地加速出海。

市场动态:

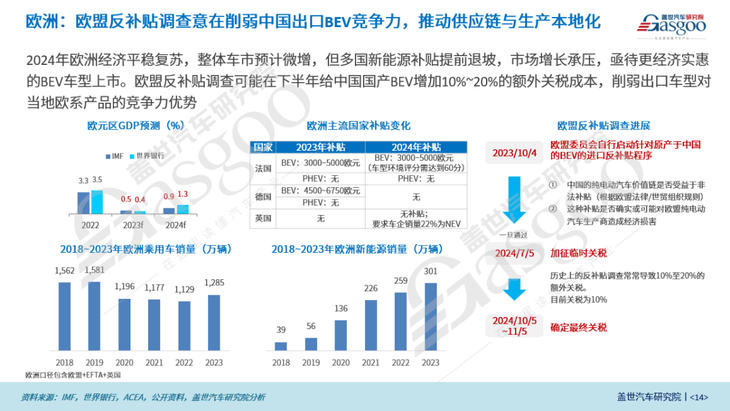

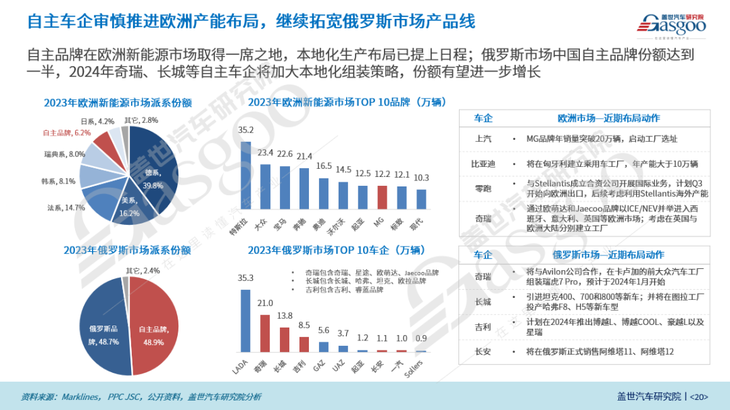

·欧洲:欧盟反补贴调查意在削弱中国国产BEV出口竞争力,推动供应链与生产本地化;自主车企审慎推进欧洲产能布局。

·美国:通胀削减法案新规生效,电动汽车供应链本土化要求收紧,中国零部件企业受到进一步排除。

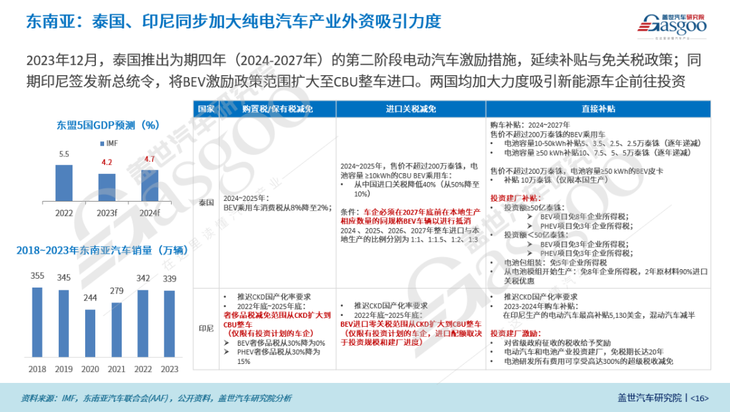

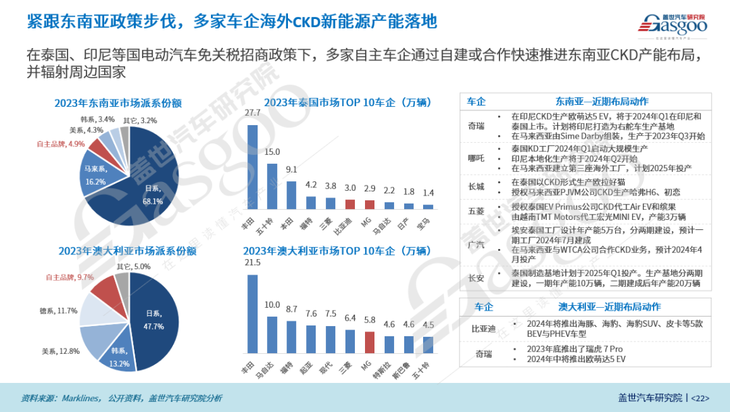

·东南亚:泰国、印尼同步加大纯电汽车产业外资吸引力度;多家车企紧跟政策步伐,落地CKD新能源产能。

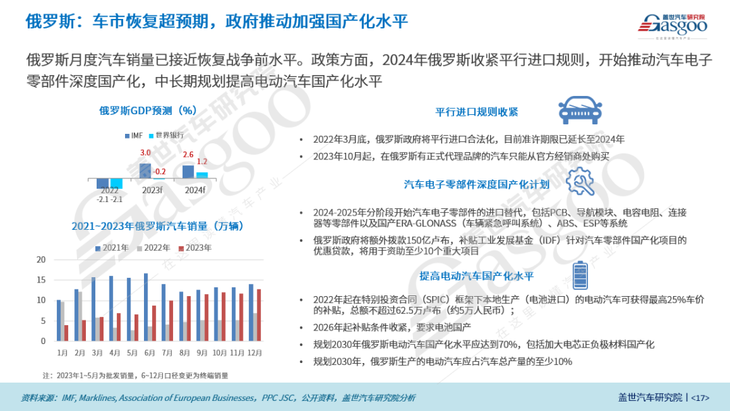

·俄罗斯:车市恢复超预期,政府推动加强国产化水平;多家自主车企拓宽俄罗斯市场产品线。

·拉美:整体车市复苏乏力,最大市场巴西恢复征收新能源汽车关税;长城、比亚迪巴西产能有望年内投产。

·中东:土耳其大幅提高中国BEV品牌进入壁垒,以保护本国企业;比亚迪、吉利、奇瑞携手中东头部综合型集团进入多个海湾国家。

预测展望:

·发展阶段:出口市场短期以贸易和KD模式为主,长期将实现全面本土化生产布局,预计中国国产车海外出口市场规模的平台期在800万辆。

·区域展望:对欧洲出口以新能源为主,将长期保持最大区域出口市场;对东南亚出口以燃油车、新能源并举,将逐步成为第二大市场;拉美、独联体国家、中东等市场将长期以出口燃油车为主。

如有任何疑问,请咨询工作人员 18818791657 (同微信)

推荐

-

新材料在线APP绿钻会员-赠送会员内部专享《汽车一体化压铸产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00

新材料在线APP绿钻会员-赠送会员内部专享《汽车一体化压铸产业报告》(2024版)(电子版) ¥1299.00 ¥1299.00 -

新材料在线APP绿钻会员-赠送会员内部专享《2024中国主流新能源车企在华产业布局图》(电子版) ¥699.00 ¥1288.00

新材料在线APP绿钻会员-赠送会员内部专享《2024中国主流新能源车企在华产业布局图》(电子版) ¥699.00 ¥1288.00 -

新材料在线APP绿钻会员-赠送会员内部专享《2024中国主流车企在华产业布局图》(电子版) ¥699.00 ¥1288.00

新材料在线APP绿钻会员-赠送会员内部专享《2024中国主流车企在华产业布局图》(电子版) ¥699.00 ¥1288.00 -

新材料在线®APP蓝钻会员-赠送 《2022年中国光伏电池片行业研究报告》(电子版) ¥388.00 ¥1288.00

新材料在线®APP蓝钻会员-赠送 《2022年中国光伏电池片行业研究报告》(电子版) ¥388.00 ¥1288.00 -

【3月大促季】新材料在线®白金会员-赠送会员内部专享《2022年光伏产业研究宝典》 ¥388.00 ¥9800.00

【3月大促季】新材料在线®白金会员-赠送会员内部专享《2022年光伏产业研究宝典》 ¥388.00 ¥9800.00 -

【4月大促】新材料在线®APP白银会员-赠送会员内部专享《揭秘未来100大潜力新材料》(2023版)(电子版) ¥188.00 ¥1288.00

【4月大促】新材料在线®APP白银会员-赠送会员内部专享《揭秘未来100大潜力新材料》(2023版)(电子版) ¥188.00 ¥1288.00