超级跑车映衬国产碳纤维难题:追本逐利过甚 研发沦为“无力之举”?

2017/4/7 11:30:00

新材料在线

17287

国内碳纤维产品鲜少应用在超级跑车上,这是一种常态还是一个问题?随着汽车轻量化市场的发展,碳纤维未来或有巨大市场空间,中国企业的“鲜少”是否会蔓延至普通汽车领域,把市场“拱手让人”?长久以来,国内碳纤维企业真正面临的问题是什么?该如何解决?新材料在线®对话多位业内人士,听他们讲述碳纤维及其复合材料在汽车领域的发展现状,与未来发展的破局之道。

2017日内瓦车展上,超跑云集。瑞典超跑公司柯尼塞格发布了Agera RSGryphon特别定制版,国内泰克鲁斯·腾风的首款量产超跑“至仁”也闪亮登场。这些超级跑车上都采用了大量的碳纤维复合材料,整车重量大大降低,强度优异,加速性能强劲。

“目前这些超跑上采用的碳纤维复合材料基本都是国外企业供给的,国内碳纤维厂家在这一领域的应用比较少。”一位不愿透露姓名的碳纤维业内资深人士告诉新材料在线。

在汽车轻量化越来越受重视和践行的当前,国内碳纤维复合材料在超级跑车领域的应用有限,映衬出来的是产业资金缺失,还是研发遭遇瓶颈?亦或是某些未浮出水面的问题?延伸至普通汽车领域,应用情况是否乐观?

契合需求 顺应发展

1981年,迈凯轮首次把碳纤维技术应用到F1赛车上,拉开了碳纤维相关材料在汽车领域的应用帷幕。不过由于成本高昂等原因,碳纤维复合材料在汽车上的应用仍主要集中在赛车和超跑等高端领域。

现在,这一局面有望被打破。国内燃油政策的日益严苛,一定程度上催生了汽车轻量化市场的火热,进而促进碳纤维复合材料的应用。国外实验数据表明,汽车整车重量每减少100kg,百公里油耗可降低0.3-0.6L,二氧化碳排放可减少约5g/km。上述不具名业内人士表示,“在5到10年内,轻量化汽车将会在国内普及。”

而碳纤维复合材料是一种优秀的轻量化材料,密度仅为钢铁的1/4,比强度和比模量都很高,耐冲击、耐腐蚀,将其应用于汽车上,最大可减重50%,降低油耗的效果十分显著。目前,碳纤维复材主要适用于车身底盘、隔音板、发动机部件、轴承、轮毂和保险杠等部位。

图表:碳纤维与常用材料的力学性能对比

资料来源:赛瑞研究

据悉,国外汽车主流厂商已经相继发布了采用碳纤维复材的成熟汽车产品。比如宝马经与德国SGL公司合作,成功生产和发布了i3电动汽车。而国内也在大力发展碳纤维复合材料在汽车轻量化领域的应用。《中国制造2025》对轻量化车身的要求是实现复合材料/混合材料技术突破,降低成本,在新能源汽车上的应用率达到30%,自主率超过50%。另外,2020年国产高强碳纤维及其复合材料技术成熟度达到9级,实现在汽车、高技术轮船等领域的规模应用。

《“十三五”国家战略性新兴产业发展规划》和《新材料产业发展指南》亦对碳纤维复材的相关发展作出了明确规定。

图表:碳纤维在汽车上的应用实例

资料来源:赛瑞研究

全球各大汽车厂商与碳纤维公司联合开发

资料来源:赛瑞研究

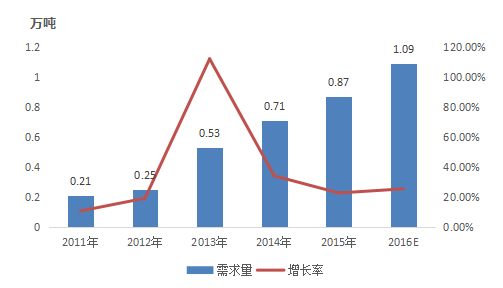

有券商研究分析称,碳纤维复合材料的全球需求量有望在 2022 年达到 20 万吨左右,2020 年在汽车轻量化方面或可达到约 169 亿元的市场规模。调研机构LuxResearch在报告中指出,到2025年,碳纤维复合材料将有望成为全球汽车市场的主流配置。赛瑞研究数据表明,2015年全球碳纤维汽车市场需求量达到了0.87万吨,预计到2020年将超过2万吨,未来五年年均增速高达21%,将成为增长最快和需求最大的领域之一。

全球碳纤维汽车市场需求量

资料来源:赛瑞研究

不过有资深人士提出:“国外的碳纤维制造自动化程度很高,成本已经降到很低。而国内在制造工艺方面就存在不少问题。比如在碳丝生产方面,国内一直有作努力,但现阶段存在的问题还是比较多。”

成本居高 技术不过关

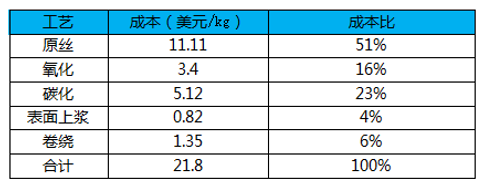

碳纤维复合材料是由碳纤维与树脂、金属、陶瓷等基体复合,经过一系列复杂工艺处理制成的结构材料。现在市场上的碳纤维复材一般制备成本较高,因为比较好的碳纤维原材料的成本不低,与碳纤维配套的主要树脂体系(环氧类树脂)的价格也较高。

图表:碳纤维成本构成

资料来源:赛瑞研究

碳纤维及其复合材料的产业链包括原丝、碳纤维、上浆剂、树脂、预浸料、复合材料制品等环节,产业链长,涉及学科广,技术复杂。高性能碳纤维复合材料结构的研发必须由设计、材料、工艺三个领域的技术人员组成紧密配合的团队,相互协作共同努力才能完成。

江苏恒神股份有限公司技术顾问研究员沈真认为,国外超跑公司之所以多采用国外的碳纤维复材产品,一是因为其产品比较稳定、型号较新,二是因为日美企业较早占据了市场,具有一定的先发优势。不过超跑市场十分狭窄,数量若没有达到10万辆以上,碳纤维的使用意义和前景都不大。碳纤维应用在普通汽车市场上,才是长远发展的一条出路。

“如果要应用在汽车上,国内碳纤维企业主要有两个问题需要解决。一个是成本,目前国内外的主要差距存在于成本上,成本要降到汽车能够接受的程度。另一个问题则是制造工艺,国内之前的碳纤维主要用在航天领域,如果直接搬工艺用在汽车上会出现问题,这个需要革命性的改变。国内现在应用在汽车上的多是小丝束,大丝束基本没有,而这恰恰是汽车需要的。”沈真表示。

多位业内人士称,国内碳纤维厂家长期遭到国外的技术封锁,核心设备缺失,碳纤维产品存在各种问题,以原丝为例,国内原丝的均匀性和标准性都只是“差不多”。而且近年来,我国碳纤维企业低水平重复建设现象普遍,碳纤维需求却与生产供应脱节。应用企业对国产碳纤维缺乏认知,下游集中在相对低端的自行车、高尔夫球棒和钓鱼竿等体育休闲用品上。这种应用的不成熟让整个产业无法形成良性循环。

常熟市奥欣复合材料有限公司总经理邹建华则认为,碳纤维与树脂复合后生成材料的性能与树脂的本质特征有着很大的关系。运用在超跑或是普通汽车上,采用了热塑性树脂的将具有优势。国内目前大多采用的是热固性树脂,而国外用的是热塑性树脂。他认为这是国内产品鲜少被用于国外超跑上最大的原因,也是国内厂商急需改进的。

协同攻关 专注研发创新

目前,碳纤维及其复合材料市场主要被日本、美国和德国等少数几个国家掌握。它们的生产工艺趋于成熟,产品产出稳定,下游应用开发完善,已经形成一体化产业链。业内人士认为,国内目前做得较好的碳纤维公司有好几家,但并没有形成行业集中度,尚缺乏与国外巨头竞争的优势。

邹建华认为,国内产业急需转变既有的认知。他谈到,日本在上个世纪就已经可以有意识地利用石油蒸馏后留下的残渣——沥青开发出碳纤维材料,这就是一种认知的转变。国内并不欠缺人才,欠缺的是创新的意识和认知。

据悉,目前东丽正研究T2000 级别碳纤维,强度可以达到60GPa,是T1000 级碳纤维强度的十倍。而国内目前还无法量产可以匹敌东丽T1000的产品。

谈及解决办法,多位业内人士认为焦点应集中在技术水平、制造成本、工艺效率的改变和应用领域的拓宽上。

协同攻关。上游原丝的生产直接影响碳纤维的质量和成本,而下游应用需求能推动碳纤维的发展,因此,要从整个产业链的角度来发展碳纤维产业,结合产学研的力量,提高自主创新能力和开发能力,协同攻关。

据悉,从原丝到碳纤维到复合材料以及之后的复合材料应用设计,同一品种原丝的售价约40元/公斤,碳纤维约180元/公斤,预浸料约600元/公斤,汽车复合材料约3000元/公斤,每一级的深加工都有大幅度的增值。

“我们应该学习借鉴日本东丽、美国赫氏和德国SGL这些全球碳纤维领军企业的产业发展经验,并鼓励碳纤维生产企业与下游行业,如知名汽车、航空等企业建立包括资本或战略层面的深度利益捆绑合作模式。”威海光威复合材料股份有限公司董事会秘书、副总经理王颖超表示。

专注研发。资深人士对新材料在线表示,国内碳纤维研发分布散乱无秩序,企业多冲着资本而去,少有踏实做研发的,这是技术发展缓慢的一大原因。多位业内人士认为碳纤维相关企业应专注于技术研发,形成关键技术协同攻关、工艺问题共同突破的合作机制。在工艺性能上,需要改善毛丝量大、上浆剂不匹配及扩展性不好等问题。而实现产品的稳定化生产,提高设备利用率则是必然趋势。只有技术和设备水平上去了,产品工艺性能改善了,实现大批量生产了,才能对成本的降低有所助益。

沈真表示,我国大多数碳纤维企业产品用于低端领域,行业急需寻求新的市场,获得突破发展。通过全产业链的布局,碳纤维企业才能进一步压缩成本、增加盈利点,才能有能力面对日本东丽等国际巨头的竞争,扭转产业困局。